Trouvé!!! Un calculateur en ligne pour estimer votre reste à charge sur vos dépenses de santé. Très utile pour choisir votre mutuelle santé.

Juste dommage que, avec les milliaaaaards dépensés par les cotisants (salariés, travailleurs salariés etc..), ce soit un calculateur mis au point par une entreprise privée...

Comment je suis tombée dessus?

Ben en passant quelques heures à fouiner le net.

15h00 et des brouettes plus précisément.

Tout ça parce que le site AMELI (qui s'est quand même très amélioré) ne fournit pas de barème de remboursement vraiment clair sur toutes nos dépenses de santé.

Pourtant, s'il y a bien un site / une institution disposant des données les plus fiables et les plus récentes pour mettre au point un calculateur de remboursement et reste à charge, c'est bien AMELI (le site de la Sécu).

Passons.

Calculer votre reste à charge

Donc, j'ai trouvé ce calculateur de reste à charge dépenses santé en ligne: cliquer ici pour y accéder.(*1)

Ultra pratique:

- pour gérer vos dépenses de santé

- pour choisir votre contrat de mutuelle santé

Gérer vos dépenses de santé...

Pour certaines dépenses de santé, la différence entre la part prise en charge par la Sécu et la dépense effective relève du gouffre insondable.

Quand on dit que nos dirigeants vivent sur une autre planète. En voici une nouvelle preuve.

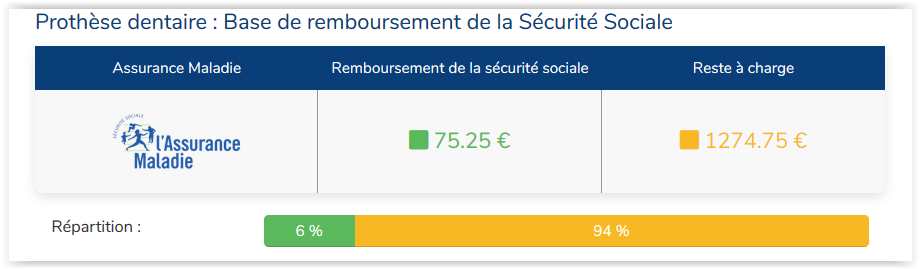

Le récent dispositif 100% Santé quant à lui, fonctionne... avec plein de petits "oui mais".

Genre en dentaire, on rembourse certaines prothèses pour les "dents du sourire", les bling-bling.

Nada - ou pas beaucoup - pour les dents de la mastication.

Celles qui font qu'on reste en meilleure santé.

...C'est gérer le reste à charge

Oui, oui: une bonne santé dépend aussi des dents du fond, pas que des 5 fruits et légumes par jour.

Bio les fruits et légumes... les autres vous tuent à petit feu.

Demandez à votre dentiste la prochaine fois: il vous expliquera ça très bien.

Pourquoi les dents du fond sont aussi importantes que les dents bling-bling.

Bref, avoir des quenottes bonnes à mastiquer, c'est prévenir considérablement l'apparition d'autres maladies.

Autres maladies potentiellement fort coûteuses pour la Sécu.

Dit autrement, prendre en charge correctement les prothèses et implants dentaires pour les dents du fond, ce serait du préventif.

Mais comme nous, on habite sur Terre, ben il faut trouver de quoi boucher le trou.

Pas que celui de la dent. Celui du porte-monnaie...

Of course, ça vaut aussi pour les lunettes, les nyeux-nyeux en cas d'opération, les "esgourdes" (compter en moyenne 1500 € par appareil auditif).

Gérer vos dépenses de santé, c'est connaître votre Reste à Charge AVANT tout investissement en soins, appareillage, consultation, analyse, imagerie médicale...

Reste à charge: le montant qui ne vous sera JAMAIS REMBOURSÉ.

D'où la nécessité de souscrire une bonne mutuelle, quand on n'est pas éligible à la CSS (Complémentaire Santé Solidaire)

Exemple pour les appareils auditifs.

Au moment où je rédige, AMELI indique seulement le montant du reste à charge sur son site: 250 € en moyenne, et sur les prothèses auditives entrant dans le champ du 100% Santé.

Ils ne précisent même pas le tarif base de l'appareillage en question.

C'est dire s'ils doivent avoir honte...

Choisir votre mutuelle

Voila pourquoi ce calculateur de Reste à Charge est particulièrement utile.

Grâce à lui, vous avez des informations tangibles pour choisir votre complémentaire santé.

Mon conseil

Choisir sa mutuelle ne se fait pas sur la base du tarif de cotisation, mais sur la base des montants et conditions de prises en charge.

C'est-à-dire que vous choisirez avant tout un CONTRAT.

Pas seulement une Mutuelle.

Chaque compagnie propose différents niveaux de prise en charge (=différents contrats).

Plus la cotisation est haute, plus la part de remboursement de la mutuelle réduira votre reste à charge.

Limité aux dépenses couvertes, et suivant les conditions données.

Exemple: ostéopathie = forfait de 20 € et pour 2 séances / an chez APIVIA (*2) , c'est pas bezef...

D'autres font mieux.

Par conséquent, ne choisissez pas sur la base du montant de cotisation.

- Faites d'abord une estimation de vos dépenses de santé et reste à charge, sans oublier la liste des types de dépenses (lunettes, dentistes, labo etc.) habituels ou exceptionnels.

Exceptionnel étant un risque ponctuel, ayant de grande chances de survenir dans l'année.

Par exemple si vous avez des enfants.

Par exemple si vous êtes limite vieux dinosaure comme moi. - Ensuite évaluez votre budget santé en utilisant le calculateur de remboursement et reste à charge.

- Ensuite lisez bien le détails des garanties, et leur prise en charge, de chaque offre des mutuelles et complémentaires santé que vous aurez comparées.

Comparez ce qui est comparable: des contrats entre différentes compagnies d'assurance, à niveau de protection équivalent.

Sélectionnez 2 à 4 offres et contactez un conseiller, pour illustrer quelques cas de votre vie bien concrète à vous.

Sans oublier de lui faire préciser dans quelles conditions la prise en charge ne marchera pas, ou sera réduite (ex: dépassements d'honoraires, professionnel de santé non conventionné etc.)

N'oubliez pas un paramètre déterminant: la qualité du suivi des dossiers, et du service client.

Pour ma part, s'il fallait choisir entre tiers payant et suivi irréprochable, avec délais de remboursement ultra-courts, je me passerais du tiers payant.

(*1) pas de simulation pour les appareils auditifs. Probablement faute d'information Sécu: voir le § sur exemple pour les appareils auditifs

(*2) Tarif juillet 2020. Contrat APIVIA M2 - Apivia est une entité MACIF